ANALISIS DE SENSIBILIDAD

Evaluación de proyectos: ¿Cómo hacer un análisis de sensibilidad?

Recopilación JVC

¿QUE ES UN ANALISIS DE SENSIBILIDAD?

El análisis de

sensibilidad ilustra como varia el valor del proyecto ante cambios en alguna de

las variables clave.

¿Cuán firme es nuestra evaluación de un proyecto? El análisis de

sensibilidad ilustra cómo varía el valor del proyecto ante cambios en alguna de

sus variables clave, manteniendo el valor de las demás constante.

Es decir, este análisis se hace una variable a la vez y supone

independencia entre las distintas variables que influencian el valor de un

proyecto.

Así, el primer paso para realizar un análisis de sensibilidad consiste

en identificar las principales variables que afectan el valor del proyecto y que

están fuera de nuestro control o pudieron ser estimadas de forma imprecisa.

Luego, para cada una de estas variables, se deben buscar escenarios

positivos y negativos que sean razonables y bien fundamentados. Es decir,

encontrar los mejores y peores valores que podrían tomar las variables en la

práctica.

Finalmente se calcula el valor del proyecto en cada uno de estos

escenarios (ver acá cómo calcular el valor de un proyecto usando el

método del VAN).

Un ejemplo de análisis de

sensibilidad

Supongamos que una tienda vende un producto con un margen de $5.000

pesos y el estudio de mercado de la empresa estima que se venderán entre 10.000

y 13.000 unidades anuales, con un número esperado de 12.000 unidades.

Por otro lado, el contrato de arriendo fija un precio de 50 millones

(MM) al año durante los primeros 5 años y luego se renegocia para los

siguientes 5 años. Por contrato el alza de precio está limitada a un máximo de

20%, pero se espera que suba solo un 10%.

¿CUÁL ES LA FINALIDAD E IMPORTANCIA DE REALIZAR UN ANALISIS DE SENSIBILIDAD?

Su fin es, permitir a las organizaciones predecir los resultados de un proyecto, ayudando a comprender las incertidumbres, las limitaciones y los alcances de un modelo de decisión a futuro. y su importancia es ser una de las herramientas más utilizadas por los directores de proyectos para predecir los resultados esperados de un proyecto

Valor esperado del proyecto

Suponiendo que no hay otras fuentes de flujos de caja incrementales, una

tasa de descuento del 10% y un horizonte de evaluación de 10 años, con el

método del VAN obtenemos que el valor esperado del proyecto es:

Donde

el valor esperado del flujo incremental es $10 MM (= 5.000*12.000 – 50 MM) para

los años 1 al 5 y $5 MM (= 5.000*12.000 – 50MM*(1+10%)) para los años 6 al 10.

Sensibilizar el valor del

proyecto

Para

sensibilizar el valor del proyecto debemos buscar valores optimistas y

pesimistas para cada variable relevante y luego estimar el VAN en cada caso.

En

el caso de las unidades vendidas utilizaremos los rangos del estudio de

mercado, estableciendo un valor optimista de $13.000 (con lo que obtenemos un

VAN de $80,4 MM) y uno pesimista de $10.000 (VAN de –$11,8MM).

Para

el precio de arriendo en los últimos 5 años se puede tomar como valor optimista

que se mantenga el precio (VAN de 37,9 MM); y como valor pesimista, el aumento

de 20% que el contrato de arriendo establece como máximo (VAN de 61,4 MM).

Sobre

la base de los valores antes calculados, el resultado del análisis de

sensibilidad se muestra en la siguiente tabla:

|

Variable

modificada |

Caso

pesimista |

Caso

esperado |

Caso

optimista |

|

Unidades vendidas |

-11,8

MM |

49,7 MM |

80,4 MM |

|

Valor arriendo |

37,9 MM |

49,7 MM |

61,4 MM |

Conclusiones

Este análisis nos permite concluir, por ejemplo, que para este proyecto

la correcta estimación de las unidades vendidas es más relevante que el valor

del arriendo, ya que las unidades vendidas afectan más fuertemente el VAN del

proyecto. Más aún, en el peor escenario de unidades vendidas el proyecto deja

de ser rentable, teniendo VAN negativo.

Les dejo una pregunta para comentar, ¿qué otros tipos de análisis de riesgo

se utilizan en su empresa u organización?

Análisis de sensibilidad: uso y ejemplo en un proyecto financiero

El análisis de

sensibilidad se efectúa dentro de la empresa con el objeto de facilitar la toma

de decisiones, el cual indicará las variables que más afectan el resultado

económico de un proyecto y cuáles son las variables que tienen poca incidencia

en el resultado final.

Al hacer

cualquier análisis económico proyectado al futuro,

siempre hay un elemento de incertidumbre asociado a las alternativas que se

estudian y es precisamente esa falta de certeza lo que hace que la toma de decisiones sea bastante difícil

En un proyecto

individual, la sensibilidad debe hacerse con respecto al parámetro más

incierto; por ejemplo, si se tiene una incertidumbre con respecto al precio de

venta del artículo que se proyecta fabricar, es importante determinar que tan

sensible es la Tasa Interna de Retorno (TIR) o el Valor Presente Neto

(VPN) con respecto al precio de venta. Si se tienen dos o más

alternativas, es importante determinar las condiciones en que una alternativa

es mejor que otra.

Ejemplo de

análisis de sensibilidad

En los proyectos

deben tenerse en cuenta todos los aspectos que entran en la determinación de

decisiones que afectan los recursos económicos de la empresa.

Se podría ver este

fenómeno con un sencillo ejemplo; si se supone que una fábrica produce en la

actualidad y en forma manual cierto artículo. La producción de cada empleado es

de cinco (5) unidades diarias y se le pagan $1.000 diarios.

Se presenta la

posibilidad de adquirir una máquina que puede producir hasta 100 unidades

diarias que cuesta $600.000 y tiene un costo anual de operación de $30.000.

Para el primer año y cada año subsiguiente, el costo de operación se incrementa

en un 15%, necesita de un solo operario y se estima que se le podrá pagar un

sueldo diario de $2.500 aproximadamente.

Determinar hasta

qué punto es rentable el trabajo manual, el cual se llamará plan A y en qué

momento es rentable la compra de la máquina que se puede poner a trabajar al

máximo de su capacidad, el cual se nombrará como plan B, suponiendo una Tasa de

Interés de Oportunidad (TIO) del 30%.

Si se realiza un

análisis del problema se tendría que el costo de un artículo en el plan A

sería: 100/5 = 200 y el costo total estaría dado por las cantidades que se

produjeran, o sea 200X.

En el caso del plan

B, el costo de la mano de obra por unidad de producción estaría dado por

2.500/100 = 25 y el costo total por 25X.

Pero en este debe

agregarse el valor del Costo Anual Uniforme Equivalente (CAUE) de la producción

que en el ejemplo sería:

CAUE: 600.000/a10¬30% +

30.000 [(1.15)10 (0.2)-10]/(0.15- 0.3) (a10¬30%) – 300.000/S10¬30% + 25X

CAUE = 232.747 +

25X

El punto de equilibrio entre los dos planes

se obtiene cuando el Costo Total de A se iguala con el Costo Total de B. esto

es:

200X = 232.747 +

25X

X = 1.330 unidades

El análisis de

sensibilidad es una parte importante en la presentación de nuevos proyectos

financieros dentro de la empresa

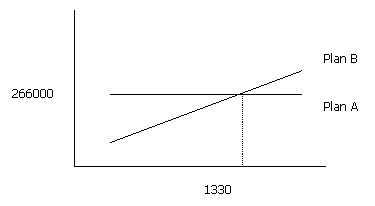

Si se construye una

gráfica que relacione los costos con los números de unidades producidas se

tiene que:

1. Para el plan A:

|

PLAN A |

|

|

X |

COSTO A |

|

500 |

100.000 |

|

1330 |

266.000 |

|

2000 |

400.000 |

2. Para el plan B:

|

PLAN B |

|

|

X |

COSTO B |

|

500 |

245.247 |

|

1330 |

266.000 |

|

2000 |

282.747 |

3. Al unir los

resultados de los costos en una gráfica se tiene:

Costos por unidad

producida

En la gráfica, se

observa que, para una producción anual inferior a 1.330 unidades, es mejor el

Plan A y de ahí en adelante, es mejor el plan B. Tomar una decisión, con base

en 1.330 unidades es altamente riesgosa, debido a que cualquier error sobre la

estimación de producción (determinada por las ventas) puede cambiar la decisión

de un plan a otro; sin embargo, para una producción superior a 2.000 unidades o

inferior a 1.000 unidades, va a ser muy acertada pues prácticamente se vuelve

insensible a errores de producción.

La máxima variación

o error K que puede cometerse, sin que se cambie la decisión será:

K = Xe – X/ X

Donde Xe = Punto de

equilibrio del número de unidades producidas.

X = Producción

anual estimada.

Si K tiende a cero,

la sensibilidad de la decisión será muy alta y si K es grande la sensibilidad,

será baja. Naturalmente, el concepto subjetivo, que depende del buen criterio

del analista financiero.

En el ejemplo se

calcula el índice de sensibilidad K se tiene:

K = 1330 – 2000/

2000

K = – 0.335

K = – 33.5%

Lo cual significa

que una disminución del 33.5% no alcanza a cambiar la decisión. Si se supone

una producción de 1.200 unidades se tendría que:

K = 1330 – 1200/

1200

K = 0.11

K = 11%

Esto significa que

un aumento de producción del 11% que equivaldría a unas 1.200 *0.11 = 132

unidades no alcanzan a cambiar la decisión.

Comentarios

Publicar un comentario